一週間のハイライト(5月10日~14日)

週前半は108円台後半で上値の重い動きでしたが、米国4月の消費者物価指数(CPI)が予想を上回る高い伸びとなったことをきっかけに109円台を回復し、一時109.79円まで上昇しました。

前回の当レポートでは「円独歩高を心配する必要はなく、ドル円は107円台にかけて押し目買いスタンスで臨むのが得策」と述べましたが、当たらずしも遠からずという結果となりました。

インフレ懸念と金利上昇

米消費者物価指数(総合)は前月比+0.8%、前年比+4.2%と予想の+0.2%/+3.6%を大幅に上回りました。

前年比+4.2%は2008年9月以来約12年半ぶりの大幅な伸びとなります。

ワクチン接種を受けた人々が社会活動や旅行を再開したことで、中古車価格、輸送サービス、ホテル室料などコロナで打撃を受けたセクターの価格が急上昇しました。

また先週発表された3月の求人数は810万人と2000年12月の統計開始以来最高を記録。

これに対して採用は600万人にとどまっており、労働市場の需要と供給にミスマッチが強まっていることを示しています。

米国労働市場は「史上最大の求人難」にあると言っても過言ではありません。

これは3月のデータですが、4月・5月はさらにこの傾向が強まると考えていいでしょう。

先週も述べた通り、手厚い給付金のおかげで失業者はわざわざ希望しない低賃金の職に就こうとはしません。

一方で中小企業は求人を出しても人が集まらず、時給を引き上げざるを得ません。

このことは人件費の高騰につながり、インフレ懸念を一段と押し上げることになります。

これらを受けて米国10年債利回りは一時1.70%まで上昇。

10年債基準の期待インフレ率は2.5%台と高止まりが続きます。

FRBの考えと市場予想に乖離

FRB副議長のクラリダ氏はCPI上昇について、一過性の要因としながらも、「一過性でないと分かればFRBは行動する」と発言していました。

FRBは、現在も980万人の失業者がいることを理由に量的緩和と低金利の長期化が必要と考えているようですが、実際の労働市場は弱いのではなくミスマッチであり、FRBの認識と実態にずれが生じている感じがします。

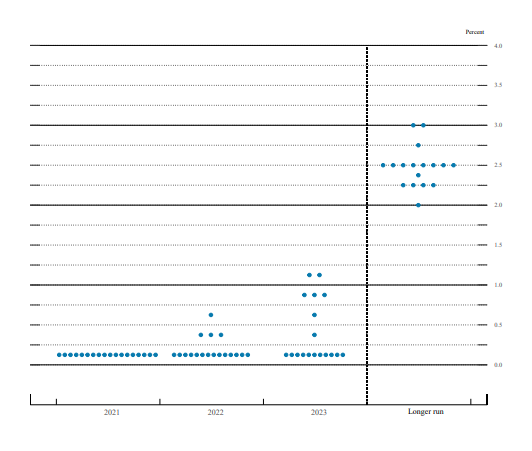

FOMCのドットプロットチャートによると、大半のメンバーは2023年末まで利上げなしが適切と考えていますが、金利先物市場は2022年12月までの利上げを約80%、2023年4月までの利上げをほぼ100%織り込んでいます。

さらに市場は2023年末までに合計3回の利上げが行われると見込んでいます。

FRBの考えと市場の予想にも乖離が生じていると言っていいでしょう。

3月のドットプロットチャート 出所:FRB

FRBが言う通りインフレは一過性とわかれば、緩和解除の議論は時期尚早ということになり、米国債利回りは低下に向かい、ドルも下落に転じることになるでしょう。

しかしクラリダ副議長が懸念するように、インフレが一過性でないとわかった場合、つまり市場のほうが正しかった場合、FRBはガイダンスを変更し、利上げがこれまでの想定より早まるシグナルを出してくるでしょう。

この場合、米長短金利は一段と上昇し、ドルは新たな上昇局面に突入するでしょう。

現時点ではインフレが一過性かどうかはわかりませんが、上記のように経済活動の再開と労働市場のひっ迫の影響で、少なくともむこう2~3か月はインフレ懸念がさらに高まっていきそうです。

つまりFRBがスタンスを変えるかもしれないという見方が台頭してくる可能性が高いのです。

株式市場は楽観的

米国株式市場はインフレ懸念や金利上昇を嫌気して一時大きく反落しましたが、週後半は下落幅の半分以上を取り戻しました。

3万5千ドル台まで上昇していたNYダウは一時3万3300ドルあたりまで下げましたが、週末には3万4400ドル台まで持ち直しています。

NYダウ1時間足 出所:Netdania

株式市場にとって金利上昇は向かい風となりますが、見方を変えれば、経済が強くなっていることが金利上昇の原因ですから、中長期的に見れば株式市場は金利上昇と折り合いをつけながら上昇していきます。

またインフレ懸念は債券市場から株式市場への資金移動を促します。

株高は当然リスクオンの円売りにつながります。

米国10年債利回り(月足)

10年債利回りは昨年のコロナ禍で一時0.4%まで低下しましたが、経済が正常であれば2%~3%台が妥当。現在の1.6~1.7%はまだ正常化の道中です。

債券から株式への「グレートローテーション」はまだ始まったばかりかもしれません。

米国景気指標に注目

というわけで、当面は米国の景気・インフレ動向に目を凝らすことになりますが、今週は5月分の先行指標が出そろってきますので注目したいところです。

- 5/17(月) 5月ニューヨーク連銀製造業景気指数 前回26.3 予想23.7

- 5/20(木) 5月フィラデルフィア連銀製造業景気指数 前回50.2 予想41.9

- 5/21(金) 5月製造業PMI 前回60.5 予想60.2

- 5月サービス業PMI 前回64.7 予想64.5

全体的に上昇一服の予想となっていますがどうなるでしょうか。

ある意味インフレを期待している市場としては、高めの数字により敏感に反応すると思います。

ちなみに先週発表された5月のミシガン大学消費者信頼感指数・速報値は82.8と前回の88.3、予想の90.4を大きく下回りました。

結論:ドル円強気

- インフレ期待や利上げ観測が高まり、米金利が上昇する→ドル買い要因

- 株式市場は成長期待や債券市場からの資金流入で上昇する→円売り要因

ドル買いと円売りの歯車がかみ合えば、今週110円突破も十分可能となるでしょう。

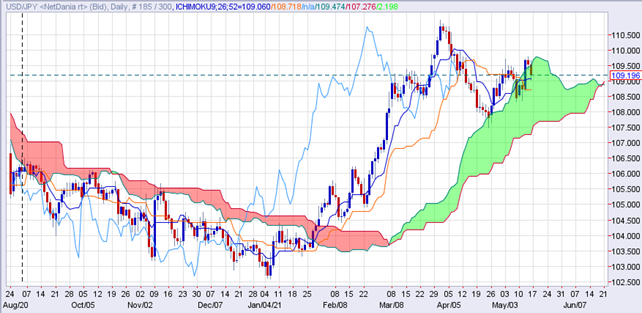

一目均衡表では日足が分厚い先行スパンの雲にサポートされる形で下値を切り上げており、今週は109円前後で買いを検討してみたいと思います。

一目均衡表(日足) 出所:Netdania

雨夜恒一郎氏のプロフィール

20年以上にわたって、スイス銀行、JPモルガン、BNPパリバなど、大手外銀の外国為替業務要職を歴任。金融専門誌「ユーロマネー」における東京外国為替市場人気ディーラーランキングに上位ランクインの経歴をもつ。2006年にフリーランスの金融アナリストに転身し、独自の鋭い視点で為替相場の情報や分析記事をFX会社やポータルサイトに提供中。ラジオNIKKEIなどメディア出演やセミナー講師経験多数。ファンダメンタルズ分析、テクニカル分析はもちろん、オプションなどデリバティブ理論にも精通する、人呼んで「マーケットの語り部」。雨夜恒一郎氏の詳しいプロフィールは、こちらから