一週間のハイライト(1月13日~19日)

年明けからの米国債利回りの上昇が一服したことから、ドル円も上値104円台がやや重くなり、103円台後半中心のもみ合いへ移行。

18日がキング牧師生誕記念日で米国市場が休場だったこともあり、総じて動意が乏しい一週間でした。

米国10年債利回りは、1月12日には1.19%付近まで上昇していましたが、ここ一週間は1.1%近辺での小康状態となっています。

またこの間米国株式市場は最高値更新がなく、NYダウは3万1千ドルをはさんで一進一退の動き。

10-12月期の決算発表を前にさすがに利益確定売りが出ているようです。

米国債利回り上昇の三つの要因

さて前回も述べましたが、米国債利回り上昇の要因としては以下の三つが挙げられます。

- ①ワクチンの接種開始でコロナ制圧期待が高まったこと

- ②バイデン次期政権の経済対策に対する期待(+インフレ懸念)が高まったこと

- ③一部FRB高官が年内のテーパリング(債券購入減額)に言及したこと

今回はこれらのうち、③のテーパリングについて考察してみようと思います。

早期のテーパリングはあり得る?

テーパリングに関する議論は、ボスティック・アトランタ連銀総裁「米債券購入テーパリング、予想より早く開始も」、エバンス・シカゴ連銀総裁「21年終盤ないし22年初めのテーパリングはあり得るだろう」(いずれも1月8日)といった発言をきっかけに沸き起こりました。

ワクチン接種開始とともに景気回復期待やインフレ予想が浮上したため、FRBは早めに舵を切る、つまり過度の金融緩和政策からの出口戦略に着手するとの見方が浮上してきたのです。

今年の米国経済は、1-3月期はコロナ変異種の感染拡大により下振れリスクがあるものの、ワクチンの接種が進展することで、2021年4-6月以降は再び回復するというのがコンセンサスです。

FRBの予想では、2021年通年の実質GDP成長率は前年比+4.2%へ回復(2020年は-2.4%)。

民間のシンクタンクは、2021年10-12月期には実質GDPの水準が新型コロナウイルスの感染拡大前(2019年10-12月)の水準まで回復すると予想しています。

もしこれが実現するのであれば、テーパリングが意外に早く始まってもおかしくありません。

テーパリングは時期尚早?

しかし先週は逆にFRB当局者から慎重な発言が出ています。

ブラード・セントルイス連銀総裁は「テーパリングをめぐる議論は時期尚早」(1月13日)と発言し、ブレイナードFRB理事は「必要なら債券購入ペースを引き上げる用意がある」(1月13日)、パウエルFRB議長は「今は出口戦略について話す時期ではない」(1月14日)と発言しました。 テーパリングをめぐるFRBの真意はどうなのでしょうか。

テーパリングに限らず、金融政策の変更(特に引き締め)は、資産市場、とりわけ株式市場に甚大な影響を及ぼすことから、市場とのコミュニケーションには細心の注意を払う必要があります。

テーパー・タントラム

FRBには2013年のテーパー・タントラムという苦い思い出があります。

タントラム(tantrum)というのは癇癪(かんしゃく)という意味で、当時のバーナンキFRB議長がテーパリングに言及したことで、市場を大きく動揺させてしまったことを指します。

FRBとしては、現在行っている月に1200億ドルもの債券購入を、いつまでも続けることはできませんし、そのつもりもないでしょう。

しかしポストコロナの景気回復のためには、金利急上昇・株式市場暴落というのは絶対に避けたいわけで、頭をよぎるのがテーパー・タントラムというわけです。

殴ってからさする戦略 そこでFRBは、非主流派のメンバーから「テーパリングするかもよ」と観測気球を上げさせ、市場の反応を見ます。

もし市場が動揺するようなら、主流派メンバーやパウエル議長が「いやいや、まだやりませんよ」と否定をする。

言ってみれば「殴ってからさする」ようなもので、これはFRBに限らず、中央銀行の常套手段です。

これを何度か繰り返すうちに、市場も殴られ慣れて打たれ強くなり、いつしかテーパリング開始を消化するようになります。

その時が実際にテーパリングを予告するタイミングになるというわけです。

今回の市場の反応(利回りの急上昇)を見て、FRBは「さすがにまだテーパリングは早いか」と思ったでしょう。

次に殴ってくるまでは、しばらくインターバルがあると思います。

現時点でテーパリング開始による利回り上昇を想定するのは時期尚早と考えてよさそうです。

そして重要なことは、FRBはむこう2~3年は現在のゼロ金利政策を維持する意向だということです。

景気はこれから下り坂で、テーパリング開始はまだ先で、短期金利は向こう2~3年ゼロのまま。

この状況では、米国債利回りの上昇が続くとは思えません。

米国債利回りの急上昇が一時的とすれば、ドル円の持続的な上昇シナリオも描きにくくなります。

投機筋動向・チャートもドル弱気継続

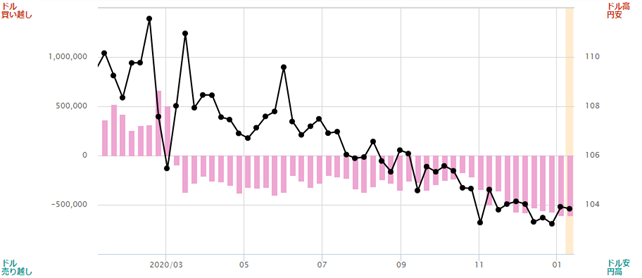

IMM通貨先物の取り組みを見ると、直近1月12日時点での投機筋のドル円売り越しは約5万枚。

これは4年ぶりの高水準で、クリスマスや年末年始をはさんでもじりじり増加しています。

つまり投機筋はドル円のショート戦略に自信を持っており、テーパリングの思惑の中でもブレずにポジションをキープしているように見えます。

IMM通貨先物の取り組みとドル円相場 出所:CME、QUICK

チャート上も、一目均衡表の先行スパンに上値をがっちり抑えられており、昨年7月以来の「売り時代」がしぶとく続いていることがわかります。

下落ペースは緩やかですが、104円台は売り安心感があり、当面は戻り売りスタンスを継続するのがよいでしょう。

ドル円日足・一目均衡表は売り時代続く 出所:NetDania

雨夜恒一郎氏のプロフィール

20年以上にわたって、スイス銀行、JPモルガン、BNPパリバなど、大手外銀の外国為替業務要職を歴任。金融専門誌「ユーロマネー」における東京外国為替市場人気ディーラーランキングに上位ランクインの経歴をもつ。2006年にフリーランスの金融アナリストに転身し、独自の鋭い視点で為替相場の情報や分析記事をFX会社やポータルサイトに提供中。ラジオNIKKEIなどメディア出演やセミナー講師経験多数。ファンダメンタルズ分析、テクニカル分析はもちろん、オプションなどデリバティブ理論にも精通する、人呼んで「マーケットの語り部」。雨夜恒一郎氏の詳しいプロフィールは、こちらから