一週間のハイライト(3月17日~23日)

米FOMCを前に米国債利回りが上昇し、ドル円も一時109.33円と上値を試したものの、FOMC通過後は利益確定のドル売りが入り、108.60円付近へ反落。

その後米国10年債利回りが1.7%を突破する中、109.30円と再度上値を試すものの、株式市場が反落となったことから、週末をはさんで108.41円までじり安の展開となりました。

NYダウは一時3万3千ドル台をつけていましたが、昨日はだいぶ下がって3万2400ドル台。インドや欧州で新型コロナウイルスが再流行していることが警戒されたほか、多くの国がアストラゼネカが開発したコロナワクチンの使用を一時見送ることも重しとなっています。

トルコのエルドアン大統領が中銀総裁を更迭し、トルコリラが一時急落したことも響きました。

先週の当コラムでは、「ドル買いと円売りの歯車が噛み合えば110円を試す展開も十分考えられる」と述べましたが、残念ながらそこまでの勢いはありませんでした。

FOMCを振り返る

さて先週のFOMCについて振り返っておきましょう。

今回の結果は予想通り、金融政策・フォワードガイダンスともに据え置きでしたが、メディアは、「FRBは少なくとも2023年末までゼロ金利政策を維持する方針を表明した」と報じています。

果たしてそうでしょうか? まずFOMC声明全文を読んでみましょう。

FOMC声明は、「FOMC声明全文 ロイター 3月17日」で検索するとトップで出てくるほか、FOMCのウェブサイト上で英語原文(https://bit.ly/3d5zPDw)を日本語に翻訳すればOKです。

(もちろん英語に抵抗がない方は原文を読むことをおすすめします) 声明には、「労働市場の状況が委員会の最大雇用の評価に一致する水準に達し、インフレ率が2%に上昇して当面の間2%をやや超えるような軌道に乗るまで、この目標誘導レンジを維持する」と記されているだけで、「2023年末までゼロ金利政策を維持する」とはどこにも書いてありません。

またパウエルFRB議長の会見でも、「2023年末まで利上げしない」とは一言も言っておらず、「今回の会合では大半のメンバーが予測期間において利上げを見込まなかった」と言っているだけです。

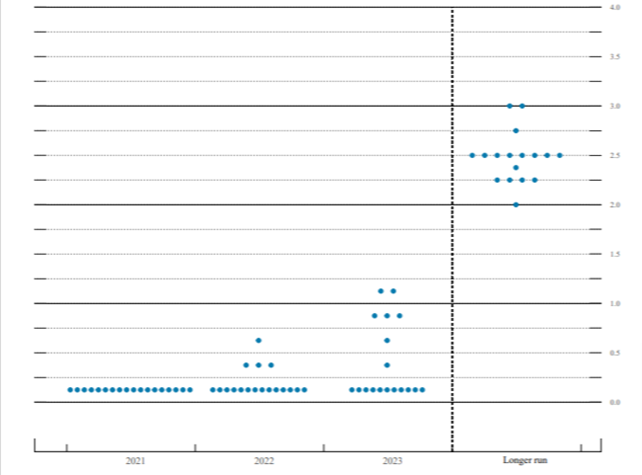

ドットプロットチャートの変化

ではメディアが「2023年末までゼロ金利政策を維持する」と報じている根拠は何か。

それはドットプロットチャートの中央値です。

今回のドットの分布を見ると、ゼロ金利維持の予想が、2021年(18人全員)、22年(18人中14人)、23年(18人中11人)と確かに中央値、すなわち最多となっています。

今回3月のドットプロットチャート 出所:FOMC付属資料

逆に言えば、2022年末までの利上げを見込むメンバーは4人いて前回12月の1人から増えています。

さらに2023年末までの利上げを見込むメンバーは7人もいて、これも前回5人から増えています。

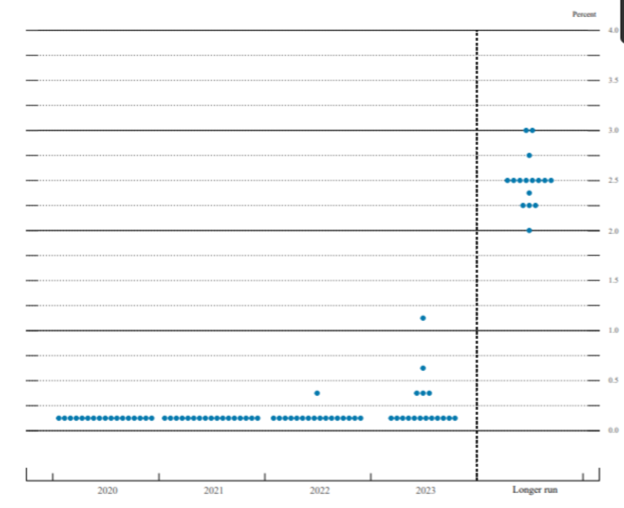

前回12月のドットプロットチャート 出所:FOMC付属資料

前回は「2023年末まで利上げなし」と解釈してもまあ差し支えありませんでしたが、今回は利上げが適切と見るメンバーがぐっと増えて7人、あと2人増えれば9対9のイーブンです。

次回6月以降は「わからなくなってきた」と言ったほうがいいのではないでしょうか。

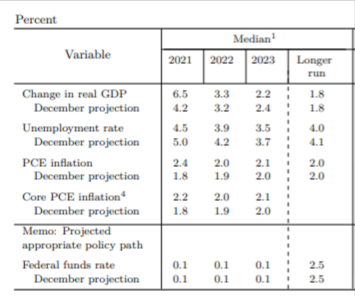

景気回復が早まる

また今回のメンバーの経済予測によると、今年第4四半期にはGDPが前年同期比+6.5%(中央値・以下同)、物価上昇率(コアPCE)が+2.2%まで上昇し、失業率は4.5%まで低下すると見込まれています。

いずれも前回から大幅な上方修正です。

さらに失業率は来年3.9%、再来年3.5%とパンデミック前の水準へ低下すると想定。

コアPCEはそれぞれ+2.0%、+2.1%と安定的に+2%を上回る見通しとなっています。

メンバーの経済予測(中心値) 出所:FOMC付属資料

パウエル議長が定義する利上げの条件は、「労働市場の状況が完全雇用と評価する水準に達し、インフレ率が2%に上昇して2%を緩やかに上回る状態が続くこと」ですが、早ければ今年末にはそれに近い状態になると予想していることになります。

もしこの想定通りに経済が進展するならば、利上げしないほうがむしろ不適切。

今年中に利上げに向けた地ならしが始まり、来年のいずれかのタイミングで利上げが始まってもおかしくありません。

金利市場は利上げを織り込む動き

実際、金利市場はどう見ているでしょうか。

金利先物市場やスワップ市場では、来年中の利上げ開始は約75%、2023年前半までの利上げ開始は80%以上織り込まれています。

金利市場のプロたちは「2023年末までゼロ金利維持」とは全く考えていないということです。

筆者自身も、米国経済が今年V字型の回復を遂げ、来年のテーパリングやゼロ金利解除が視野に入ってくると予想しています。

為替市場は米国経済のパフォーマンスや金利見通しを過小評価しているのではないでしょうか。

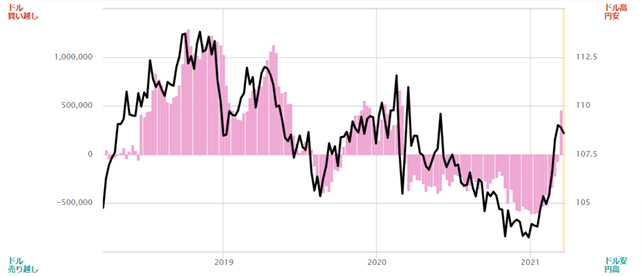

シカゴ筋は「ドテン」円ショートに

下のチャートはIMM通貨先物市場の取組、いわゆるシカゴ筋のポジションの推移と、ドル円を重ねたものです。

パンデミック以来、彼らはドル円を一貫して売り越してきましたが、今年に入って急速にポジションを縮小し、先週はついにドル買い越しに転じたことがわかりました。

2018年6月や2019年10月など、過去に投機筋がドル円を「ドテン返し」してドル円が急騰した事例があります。

もちろんシカゴ筋が相場を動かしているわけではありませんが、彼らの手口は投機筋全体の手口の縮図と考えてよく、この急激な変化は注目に値します。

IMM通貨先物の取組とドル円 出所:Quick Money World

米国金利の上昇、ひいては日米景況見通しの格差を背景としたドル高局面はまだ終わってはおらず、少なくともパンデミック前の水準である110~112円のゾーンまでは上昇余地があると見ています。

現在は買われ過ぎ状態からの調整局面であり、押し目買いスタンスで臨むべきと考えます。

雨夜恒一郎氏のプロフィール

20年以上にわたって、スイス銀行、JPモルガン、BNPパリバなど、大手外銀の外国為替業務要職を歴任。金融専門誌「ユーロマネー」における東京外国為替市場人気ディーラーランキングに上位ランクインの経歴をもつ。2006年にフリーランスの金融アナリストに転身し、独自の鋭い視点で為替相場の情報や分析記事をFX会社やポータルサイトに提供中。ラジオNIKKEIなどメディア出演やセミナー講師経験多数。ファンダメンタルズ分析、テクニカル分析はもちろん、オプションなどデリバティブ理論にも精通する、人呼んで「マーケットの語り部」。雨夜恒一郎氏の詳しいプロフィールは、こちらから