一週間のハイライト(3月3日~9日)

米国債利回りの上昇を受けたドル買いと、株高を受けたリスクオンの円売りがガッチリ噛み合い、ドル円は上昇が加速。

5日金曜日には、米国2月の雇用統計が予想を大幅に上回ったこともあり、108円台後半へ。

週明けもその流れが続き、9日火曜日には一時109.23円と昨年6月以来の高値を示現しました。

その後は米国債利回りの上昇が一服したことから、利益確定の売りが入り、108.42円まで反落したものの、この水準では買い遅れていた向きの押し目買いが入り、底堅く推移しました。

前回の当コラムでは、「当面はドル安・円高になるべきロジックは消失し、逆に円が最弱通貨になるというのが最も蓋然性が高いシナリオ」と述べたが、そのような展開になりつつあります。

ドル安・円安からドル高へ

ユーロドルは年初には1.23ドル台、つい最近まで1.22ドル台をつけていましたが、現在は1.18ドル台。

豪ドルも先月のピーク0.80ドル台から現在0.76ドル台と反落しています。

逆にドルインデックスは年初のボトム89.20から現在は92台へ反発し、ちょっとしたドルの全面高となっています。

筆者は「ドル安・円安」の中で円がドルより弱い状況でのドル円上昇を予想していましたが、今回のドル円上昇はニュアンスが違っていて、円安というよりドル高の側面が強くなっています。

本稿では、このドル高の背景、妥当性や持続性について考察してみようと思います。

高圧経済

ドル高の最もわかりやすい材料は、米下院が1.9兆ドル規模の追加経済対策を可決したことや、ワクチン接種が進展していることですが、それに加えて実体経済でも明るい兆して出ていることは見逃せません。

前述の通り、先週発表された2月の雇用統計が失業率・非農業部門雇用者数とも予想を上回る強さを示しました。

イエレン米財務長官は「来年の雇用がパンデミック前の水準へ回復することもあり得る」と述べていました。

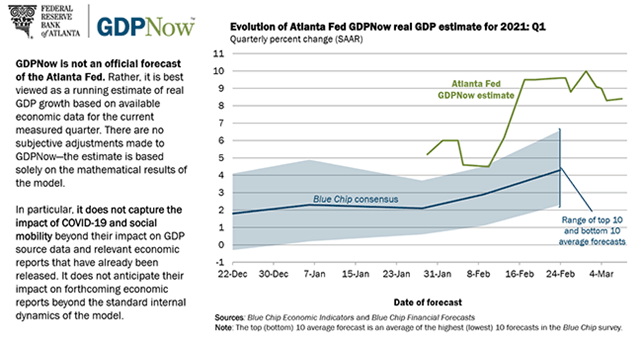

米GDPは昨年10-12月期に年率+4.1%でしたが、最新のエコノミスト予想によると、1-3月期は+4.8%とさらに高い伸びとなる見通し。アトランタ連銀のGDPNowの最新予想はなんと+8.4%です。

今年通年でも+5.5%と1984年以来の高成長になるとの予想が出ています。

アトランタ連銀は8%超の高成長を予想

いずれもここ1ヶ月で大きく上方修正されているところがポイントで、従来の予想より早くコロナが終息し、景気が力強く回復するとの期待がここ1ヶ月で急速に高まってきたわけです。

今年の米国は供給よりも需要が上回り、投資が活発化してさらに需要圧力が高まる、いわゆる「高圧経済」に突入する可能性が高く、株式市場はそれを先取りして上昇しています。

集団免疫の獲得とコロナ終結宣言はもう少し先の話ですから、逆にそれまでは現在のユーフォリアが続くと考えるのが妥当です。

債券など安全資産から株式へ資金が移動し、米国金利は上昇し、それらに惹かれて資金が米国に流入し、ドルが押し上げられます。

金利上昇と株高の同時進行

米国長期金利の上昇がいずれ株価を急落させるとの懸念も根強いですが、景気が回復し、株式市場が金融相場から業績相場に移行していくとすれば、株高と金利上昇が同時進行することは可能です。

実際米国株式市場は、長期金利の上昇と折り合いをつけながら最高値を更新し続けています。

その金利上昇ですが、例えば10年債利回りがこのまま1.8%、2%と一本調子に上昇していくとも思えません。

FRBは長期金利の上昇を当面静観する姿勢ですが、政策金利は当面ゼロに据え置かれ、大規模な資産買い入れも続けられるためです。

足元の金利がゼロなら長期金利上昇にも限度があります。

実質金利の上昇

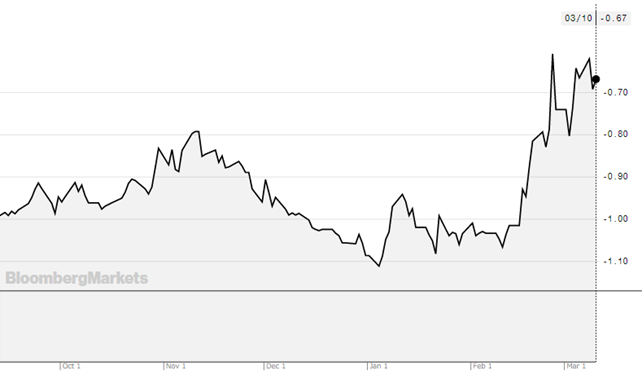

また最近の金利上昇の内訳を見ると、予想インフレ率の上昇以上に「実質金利」が上昇していることがわかります。

実質金利に相当するインフレ連動債利回り(10年)は現在-0.6%台で、1ヶ月前と比べて約40bp上昇しています。

米インフレ連動債利回り(10年) 出所:Bloomberg

少し前は、予想インフレ率が上昇して名目金利が上昇するという、いわば「悪い金利上昇」でしたが、最近は景気回復期待を背景に実質金利が上昇し、名目金利を押し上げるという、いわば「良い金利上昇」となっています。

そしてこの実質金利の上昇こそが、ドルを持続的に押し上げる原動力となるのです。

来週はFOMC

米国は大規模な景気対策を打ち、やがてコロナを克服し、景気が急回復し、適度な金利上昇と株高が共存できるゴールデンタイムが訪れようとしています。

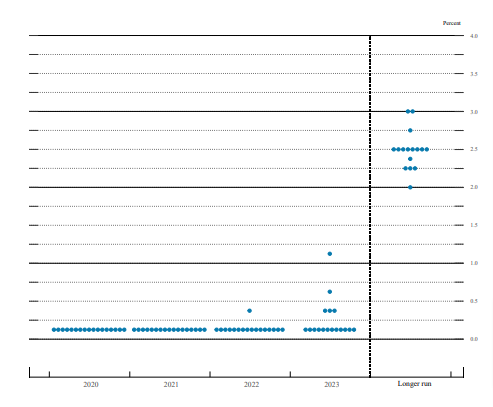

来週16-17日にはFOMCが開催されますが、メンバーの金利予想(ドットプロットチャート)は注目です。

前回12月の予想では「2023年末まで利上げなし」がコンセンサスでしたが、今回は利上げ時期が早まる方向で変化があるかもしれません。

もしそうなればドルがさらに急上昇してもおかしくありません。

コロナ禍からの出口が見えず、金融政策でも手詰まりの日欧との格差は随分開いてしまったように思います。

その欧州ですが、今週木曜日のECB理事会で、ユーロ圏の金利上昇を牽制する公算が大きく、ユーロはドルに対して一段と下落する可能性があります。

ドル円は110円を視野に

米国景気回復期待、米国債利回り上昇、特に実質金利の上昇を背景とした全般のドル買いはまだ始まったばかりかもしれません。

これに株高・リスクオンの円売りや、相対的な日本のコロナ対策の出遅れを嫌った円売りが加われば、ドル買いと円売りの2つの歯車が噛み合い、ドル円の上昇余地がこれまでの想定より広がる可能性が出てきました。

これまでドル円の上昇に懐疑的だった向きがやむなくドル買いで参戦してくれば、110円という節目も視野に入ってくるでしょう。

ただしテクニカルには、RSIが一時80を超えるなど相当な買われ過ぎゾーンにあり、上昇・反落の振り幅が大きくなることは覚悟しておくべきでしょう。

ドル押し目買いスタンスでいいと思いますが、乱高下で振り落とされないようなリスク管理が必要です。

テクニカルには買われ過ぎ 出所:NetDania

雨夜恒一郎氏のプロフィール

20年以上にわたって、スイス銀行、JPモルガン、BNPパリバなど、大手外銀の外国為替業務要職を歴任。金融専門誌「ユーロマネー」における東京外国為替市場人気ディーラーランキングに上位ランクインの経歴をもつ。2006年にフリーランスの金融アナリストに転身し、独自の鋭い視点で為替相場の情報や分析記事をFX会社やポータルサイトに提供中。ラジオNIKKEIなどメディア出演やセミナー講師経験多数。ファンダメンタルズ分析、テクニカル分析はもちろん、オプションなどデリバティブ理論にも精通する、人呼んで「マーケットの語り部」。雨夜恒一郎氏の詳しいプロフィールは、こちらから