一週間のハイライト(12月9日~15日)

ECB理事会やFOMCを控えたドルの買い戻しが先行し、ドル円は一時104.58円まで上昇。

しかし米FDA(食品医薬品局)の諮問委員会が新型コロナウイルス向けワクチンの緊急使用を許可すると、リスク選好のドル売りが強まり、104円台を割り込む展開。

ユーロやポンドが上昇(ドルが下落)したことにもつられ、103.51円と11月9日以来の安値を付けました。

ECBはユーロ高を強く牽制せず

ECBは先週の定例理事会で量的緩和拡大を打ち出しましたが、パンデミック緊急購入プログラム(PEPP)の5000億ユーロ増額と9カ月間延長、TLTRO(長期リファイナンスオペ)追加は、いずれも予想の範囲内でユーロ売りにはつながりませんでした。

2年8か月ぶりのユーロ高に対しても、「為替レートの動向を注視している」(ラガルド総裁)とコメントするにとどまったことから、ユーロはむしろ上昇しました。

市場ではもっと強くユーロ高を牽制するとの見方が多かったからです。

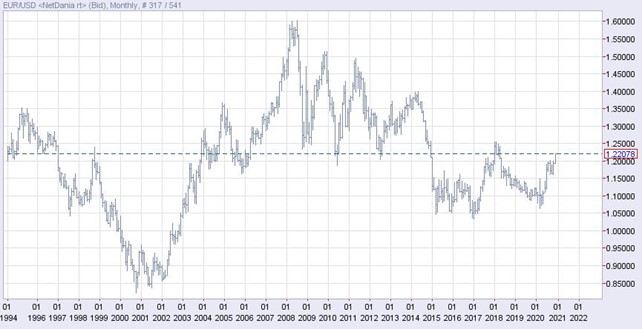

実際、ユーロ発足以来の非常に長いスパンで見れば、ユーロドルは0.82ドルまで下落したこともあれば、そのほぼ倍の1.60ドルまで上昇したこともあったわけで、現在の1.21ドルはちょうどその真ん中あたり。

極端なユーロ高というほどではなく、まだ口先介入を試みる段階ではないのかもしれません。

ユーロドル長期 出所:NetDania

英・EUは交渉継続

英国とEUの貿易交渉はひとまず決裂を回避し、交渉を継続することを決定しました。

まだ先行き楽観はできないものの、交渉期限としていた13日から次の期限を設けなかったのがポイント。

これまで両者は決裂をほのめかしてお互いを牽制していましたが、やはりFTAなしの完全決裂とするつもりはないのではないかと思わされます。

一時は決裂も覚悟しただけに、12月中にも合意の可能性が浮上してくれば、ユーロとポンド双方にとって朗報となります。

リスクオンのドル安

このように、ユーロやポンドが買われやすい地合いであることに加えて、ドル安もかなり進行しています。

前回も述べましたが、ドルインデックスは現在90.40ポイント近辺と年初来安値を更新中で、2018年の安値88.30ポイント近辺を視野に入れた下落トレンドにあります。

このドル安の要因は主に二つあります。

それは株高・リスクオンによる安全通貨売りと、FRBの追加金融緩和期待です。

NYダウは3万ドル台では利益確定売りに押されてやや伸び悩んでいるものの、大きく下げるわけでもなく底堅い動き。

またS&P500とナスダックは日々最高値を更新しており、リスク選好ムードに変わりはありません。

FDAにワクチンが承認され、全米でついに接種が始まったことから、市場の視線は足元のコロナ感染拡大ではなく半年・1年先の「アフターコロナ」に向かい始めました。

全米の一日のコロナ感染者数は一時28万人に達し、死亡者数は30万人を超えましたが、市場の関心はすでにそこにはないのです。

このように、「株高・リスクオン・安全通貨売り」という流れでのドル安は続いていく可能性が高く、ユーロドルは2018年の高値圏である1.25ドルを目指す展開になると見ています。

FOMCは追加緩和のカードを切るか?

コロナ禍で足元の景気に懸念が強まる中、FRBの追加金融緩和に対する期待も高まってきました。

昨日から今年最後のFOMCが開催されており、明日未明には結果が判明しますが、何らかの追加策を打ち出すか、少なくともその予告をするとの見方が強まっています。

FRBは「雇用最大化と長期的な2%のインフレ率」という二大責務(デュアル・マンデート)を掲げており、これまでのFOMC声明では「目標の達成を妨げる可能性があるリスクが生じた場合、委員会は金融政策の姿勢を適切に調整する用意がある」と謳っています。

しかし今月4日に発表された米国11月の雇用統計は予想を大幅に下回り、雇用改善ペースが鈍化していることを示しました。

また先週発表された新規失業保険申請件数が再び増加に転じたことで、12月の非農業部門雇用者数が再びマイナスに落ち込むリスクも浮上してきました。

現在約1300万人いる失業者は、パンデミック失業者支援(PUA)などの手厚い失業手当を受給していますが、これは時限措置であり、12月末に失効してしまいます。

この「崖」を回避するためには追加の経済対策の成立が不可欠ですが、民主・共和両党の対立は深く、現時点では合意のめどは立っていません。

FRBは代わりに何らかの追加緩和策の実施に踏み切らざるを得なくなるでしょう。

ではFRBは何を打ち出してくるのか。

まあ明日の朝になればわかるわけですが、市場では資産購入規模の拡大や年限の長期化、フォワードガイダンスの強化などが候補に挙がっています。

現在米国債利回りは10年で0.9%程度と緩やかな上昇傾向にありますが、これを抑え込む狙いです。

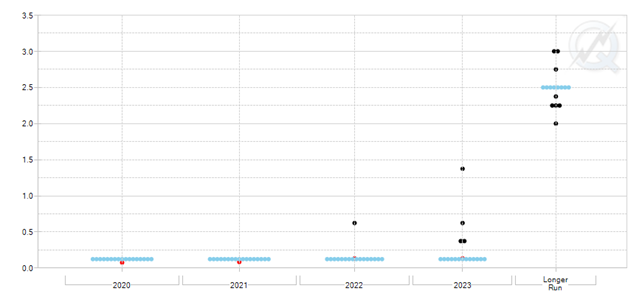

また今回はFOMCメンバーの金利見通し(いわゆるドットプロットチャート)が公表されます。

メンバーの大多数はすでに2023年末まで利上げなしを支持していますが、9月時点ではまだ少数ながら2022・2023年中の利上げ予想がありました。

今回は利上げ予想が一掃され、「あと3年ゼロ金利」が鉄板予想になるのではないでしょうか。

莫大な双子の赤字を抱える米国の金利が向こう3年にわたってゼロですから、ドルが持続的に上昇するシナリオは描きづらくなります。

9月FOMCのドットプロットチャート 出所:FRB、CME

ドル円は戻り売り継続

これまでも述べてきたように、ドル円は安全通貨同士の綱引きとなるため動きづらいのですが、チャートを見ると、今年3月以来の緩やかな下落トレンドがしぶとく継続していることも確かです。

一目均衡表では、先行スパンの雲が104円台半ばまで垂れ込めてきており、戻ってもそこまでという感じがします。

ドル円日足・一目均衡表 出所:NetDania

またドル円は米国債利回りの動向に影響を受けやすいため、今夜のFOMCの結果、米長短金利の動向によっては、先月の安値103.18円を割り込んでいくシナリオも十分あり得るでしょう。

戻り売りスタンス継続が適切と考えます。

雨夜恒一郎氏のプロフィール

20年以上にわたって、スイス銀行、JPモルガン、BNPパリバなど、大手外銀の外国為替業務要職を歴任。金融専門誌「ユーロマネー」における東京外国為替市場人気ディーラーランキングに上位ランクインの経歴をもつ。2006年にフリーランスの金融アナリストに転身し、独自の鋭い視点で為替相場の情報や分析記事をFX会社やポータルサイトに提供中。ラジオNIKKEIなどメディア出演やセミナー講師経験多数。ファンダメンタルズ分析、テクニカル分析はもちろん、オプションなどデリバティブ理論にも精通する、人呼んで「マーケットの語り部」。雨夜恒一郎氏の詳しいプロフィールは、こちらから